新闻资讯

时间拨回到2020年,9 月 16 日国家新能源汽车创新工程项目专家组组长王秉刚,对即将出炉的《2.0 版节能与新能源汽车技术路线图》做出了提要:

“不建议制定禁止燃油车的时间表,不主张在中国提出禁燃的口号。”

“今后15年我国节能汽车与新能源汽车将并举发展,到 2035 年各占 50%。”

“节能汽车实现‘混动化’,以‘全面电驱动计划’代替‘禁燃时间表’。”

于是乎,《2.0 版节能与新能源汽车技术路线图》的提要出来后,对于中国新能源汽车的未来就出现了分歧。

有声音认为“内燃机你大爷还是你大爷”,甚至夸下海口:预言一场电动爹大逃杀。

如果在2019年时分,这个观点还能有说服力。

因为当时主力的销量为B端车和A00级别的老头乐,再叠加补贴的大退坡就在2019年施行,悲观预期也说的过去:

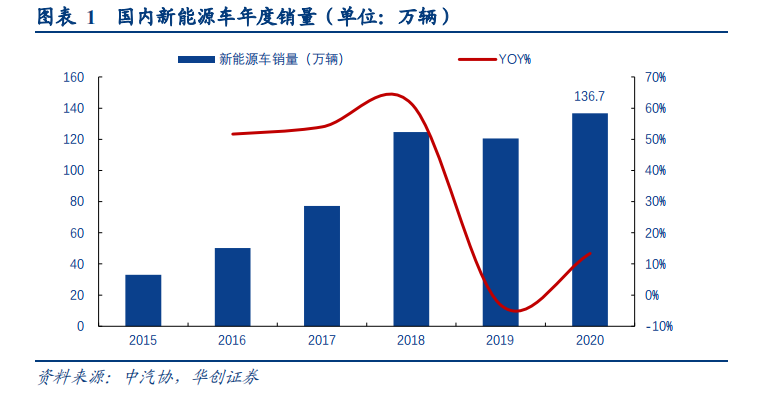

但是,2020年疫情在国内得到控制后,汽车的生产和销售一经恢复,新能源汽车就展现出iPhone4们身上的智能机革命的气质:

6月份全国经济恢复正常后,新能源汽车的销量逐月增加,不仅同比增加,环比也在增加。

居然在补贴大幅退坡的情况叠加疫情冲击的影响下,创造了有史以来的最佳的年度销售情况:

新能源汽车全年产销分别完成 136.6 万辆和 136.7万辆,同比分别增长 7.5%和 10.9%,增速较上年实现了由负转正!

而且最关键的是,主力销售车型为C端车,全年销量前10中除了广汽的埃安车型、比亚迪的秦EV车型外,基本是纯消费者自用的车型。

其中12月是全年销售最火爆的一个月,同时也创造了月销量的历史记录,所以12月最能反映消费者的偏好。

从全年销量TOP10和12月销量TOP10的对比中,可以看到,C端车的占比进一步提高。

而与此同时,2020年全国汽车产销2522.5万辆和2531.1万辆,同比下降2.0%和1.9%。

燃油车销量下滑的同时新能源汽车却是两位数的增长,中汽协甚至预测2021年新能源车销量将大幅增长40%!

新能源电动车真有当年智能机的影子啊!

一样商品形成一种潮流,变成一种时尚,那他的渗透率提升一般都是非线性的,容易出现爆发式的增长,电动车的普及进展有可能会超出我们的预期。

而这,对于加油站来说却不是什么好事。

不过对于充电站来说,却是久旱逢甘霖,耕耘多年,背负巨额投资和借款,如今终于有望秋收了!

01

公共充电大有可为

稍微发达的城市里都是固定停车位稀缺,私人桩的增长天花板是比较低的,同时私人桩的安装还会受到楼房承受能力及规划的影响(比如老旧小区的电力设施跟不上有安全隐患的问题),也会有物业方面为了管理之便一刀切的问题。

在新能车普及率还不高的情况下,居然目前私人充电桩的配桩比仅仅为3:1。

而截至2020年12月,通过联盟内成员整车企业采样约124.5万辆车的车桩相随信息,其中未随车配建充电设施37.2万台,整体未配建率29.8%。

集团用户自行建桩、居住地物业不配合、居住地没有固定停车位,这三个因素是未随车配建充电设施的主要原因,占比达70.1%,其余原因占比为29.9%。

未来满足新能车的充电,还是得依靠公共充电桩。

不仅是因为城市土地稀缺,快充的普及和迫切性更是需要公共充电桩的原因:

面对着现代社会越来越快的节奏,私人桩这种慢充显然是要逐步变成一种补充形式而非主要的充电形式的。

而直流桩占比的提升,就是这一趋势的体现。

近年来,我国的公共桩的车桩比一直保持在5:1以上的水平,充电设施的供需比较紧张。

随着电动车销量的进一步非线性增加,单桩的运营效率势必大幅提高,公共充电桩的单桩盈利能力将大幅提高。

在中国电动汽车百人会论坛上,国家电网电动汽车公司前董事长江冰预计到2030年中国电动汽车的保有量会超过1亿辆——

届时,我国1亿辆电动汽车每天充电近30亿度(充电运营商龙头特来电给出的数据),每年近1万亿度(接近2019年全国居民用电总量10,250亿度),整个新能源汽车充电行业仅年充电收入规模将有望达到万亿级别(含电费和服务费)。

而根据公安部交通管理局数据显示,2020年我国汽车保有量达到2.81亿辆,按照《2.0 版节能与新能源汽车技术路线图》的规划,到2035年电动车占比达到一半的话,那就是大约1.5亿到2亿辆(考虑到汽车销量随着国家经济发展、人民收入提高而增长),也就是2万亿以上级别的大市场,仅仅考虑服务费的话,那也是万亿级别!

而这万亿级别的大市场,将主要由公共充电站享有,想象空间非常大。

随着新能源汽车的渗透率提升,19年以来(剔除疫情影响)月度的充电量在不断攀升,2020年12月已经达到8.2亿度/月的公共充电水平,市场规模已经是200亿级别了。

而且剔除掉疫情的干扰(充电量不涉及库存的问题,这个像油一样每天都要用的,像饭一样每天都要吃,是刚需的消耗,除非封城、社会停止运转不让开车——月度充电量数据是比较准确地反映一个时间节点的需求的),2020年的月度充电量的同比增速在40%到50%左右。

——只要新能源汽车持续和2020年下半年一样销售火爆,那这40%以上的增速可能还会提高。

40%以上的持续的市场规模增速,如果竞争格局良好,主要玩家的盈利增速能够跟上,那资本市场是会欲仙欲死的。

02

充电运营寡头格局,利润可期

截止 2020 年 12 月,在公共充电桩领域,特来电、星星充电和国网充电分别保有充电桩 20.7、20.5、18.1 万台,合计占比 76%,其余近 20 家企业合计保有量占比24%,整个公共充电运营市场已经呈现出寡头垄断的格局。

从新增的公共充电桩来看未来的竞争格局:2020 年全年,特来电、星星充电和国网充电分别新增充电桩 5.9、8.5、9.4 万台,合计占比 81%,市场集中度进一步提升。

充电桩运营的模式和商业地产非常相似:

建设都需要大规模的资本支出,如果没有股权融资的话就需要大量的借款,是烧钱的活儿;

盈利来自于流量——商业地产依靠人流,充电桩依靠车流,所以地理区位决定了他们的价值;

后期都需要运维,商业地产需要物业,充电桩需要设备维护和提供增值服务等客户服务。

这种争夺区位的战斗模式,造就了充电桩运营的壁垒:

地理垄断:充电桩一旦投建,竞争对手无法在同一个地点再次安装其他充电桩,具有天然的物理垄断性,类似商业地产;

区域电网垄断:一定区域内的电网容量有限,因此在特定区域内能够运营的充电桩数量有限,“先入为主”,后来者如果想建同等规模的充电站只能够自己拉高压电进来,那样成本很高;

数据垄断:充电网将成为未来各种车辆、能源等数据和信息的入口。充电网的规模优势将带来极具价值的数据垄断,车流以及车流背后的人流,积蓄成巨大的流量池,而且是垄断型的流量池。

只有占据了好的区位,才能拥有更大的车流,才有更多更详实的数据——区位价值=新能源汽车车流量=充电桩价值。

因此,未来充电运营市场,大概率会延续目前的寡头格局,政府方和资本方的资源也大概率会向这些头部企业倾斜。

不过由于电动汽车保有量近年才比较快的提升,所以公共充电运营行业整体发展较晚,服务费的收取仍然为充电运营商的主要盈利来源。

充电桩+增值服务提高盈利的模式,需要等到车流带来的流量足够大时才有大的变现空间,所以目前一段时间,充电运营商的盈利还是要看充电服务费。

由于充电设施的投资巨大带来高额的财务费用和折旧成本,加上前期新能源汽车保有量不足、最开始的新能源车主普遍配有私人桩、快充近年才开始普及,充电桩的利用率低——

这些因素反映到充电运营商的财务上就是:亏损或者盈利状况不佳。

比如充电运营龙头之一的特锐德,2020年业绩预告就比上年同期下降32.5%–55%,原因除了疫情影响,主要就是新增了5.9万个充电桩带来的折旧和财务费用。

不过,目前主流运营商的整体利用率在4-6%之间,根据测算,单个场站的利用率在6%-8%以上时已接近盈亏平衡,预计在近两年将会有更多的运营商实现盈亏平衡。

光大证券对于单桩盈亏平衡点的测算:(不考虑广告等流量带来的增值服务收入,仅考虑充电服务费作为收入来源):

鉴于目前充电运营商的成本更多来自于折旧和利息的固定成本,可变成本中电费单价基本固定,人工费用与运维费用随着充电量提升反而会有规模效应,所以一旦充电利用率提高,那么充电运营的盈利能力是非常可观的:

以 60kW 的直流充电桩为例(关键假设同上面的盈亏平衡测算表),分析利用率和充电服务费的敏感性,IRR 变化如下:

而从直流桩盈亏平衡点测算情况来看,功率越大的充电桩盈亏平衡点对于使用率的要求越低:

假设新增直流桩功率为 120kW,每台设备成本约为 12 万元左右,折旧年限为十年,叠加运营和维护费用后年均成本约为 2 万元,则在服务费为 0.8 元/kWh、使用率达到 3%左右即可实现盈利(IRR为2%),或在服务费为0.5kWh、使用率为5%时就能实现盈利(IRR为3%)。

而大功率充电桩已经成为新增直流桩的主流,意味着运营商的盈利能力又得到了提升:

鉴于供给端的寡头格局,新能源车保有量的增加带来的需求将会大幅提高充电运营商的充电利用率:

比如特来电,通过充电利用率的提升,在2018年就首次实现了盈亏平衡。

03

关注特锐德

鉴于星星充电2020年9月份才A轮融资完,国网充电也没有释放上市消息,对于二级市场的投资者来说,目前想要投资这一波充电运营商可能的戴维斯双击机会,也只有已经上市的特锐德了。

所以我们把主要目光聚焦到他身上。

特锐德 2004 年以户外箱式电力设备业务起家,是中国最大的户外箱式电力 产品系统集成商、中国最大的箱变研发生产企业之一。

2014 年公司进军充电领域,成立了全资子公司特来电;2016 年特来电发布“大数据生态云平 台”,开启充电网、车联网、互联网新时代。

目前公司的主要业务包括智能制造业务、新能源汽车充电网和新能源微网三大领域,主攻的方向是特来电的充电网业务:

其中智能制造业务主要产品有户内开关柜、箱式变电站、箱式开关站,产品应用于电网、轨道交通,这块业务相对较稳定,成长性不足,对于市场而言也没有什么预期差。

根据东北证券的测算,预计 2020-2022 年特锐德电气设备业务收入增速分别为 10%,15%,15%。

很明显,特锐德最大的看点就在于特来电的充电网业务,所以君临的目光主要聚焦在特来电的机会与风险。

1. 特来电目前份额最大

特锐德旗下的控股子公司目前拥有的充电站数量最多,充电功率最大。

所以特来电的充电量也是最大的:

同时特来电以城市合伙人架构(与利益相关方成立合资子公司)为基础推进区域扩张,兼顾各方利益,实现共赢,减少了推进的各种阻力:

经过5年的发展,特来电目前已经有100多家子公司,业务覆盖了全国绝大多数城市:

在2020年的业绩预告中,特锐德提到,2021年1月1日-28日累计充电量较去年同期增长超过45%。

而2020年1月份的全国充电量是没有受到疫情影响的,假设特来电当时不受影响的话,那这个增速是非常可观的,可惜特来电没有公布其2020年1月的充电量,这里没有办法测算。

总的来说,特来电作为份额最高的充电运营商,大概率最大的享受新能源汽车保有量增长带来的充电红利。

2.不过也要注意一些风险

由于自建资金压力太大,2017 年,特锐德转换到“自建+销售”的商业模式, 大力拓展 BOT 业务,减轻资本开支负担;同时放弃新能源汽车销售业务,专注充电桩运营。

虽然通过BOT 合营方式,依靠城投公司、公交/出租车公司,特锐德实现了快速扩张,但是合营期到期了后,运营权的续约是个大问题。

假设合营到期后,经营权得不到续约,那么特来电作为充电运营商的这个定义本身就是伪命题,BOT模式下的业务估值只能按照中国建筑来估值,没有永续的运营权,他就是一个EPC工程建设商而已。

而特来电占比最高的驻场电站模式,租赁停车位5到8年,到期的停车位续租续约也面临差不多的问题。

虽然特来电目标在5年内将充电运营的市场格局确定下来,以寡头的形式获得驻场的续租议价优势,但是滴滴和各大地图甚至美团的竞争中给出的启发就是,这种寡头格局并不是那么稳定。

当然,合约到期后,其他方进来,就要重新拉电网,同时也要承担更高的租金或者收入分成,这里面除了成本非常高之外,这个重复建设、资源浪费的问题也很严重。

重复建设、资源浪费,是一定会有人买单的,这种恶性竞争的结果就是像网约车打车费一样,充电费在后期就是水涨船高。

充电费这么高,要你电车又何用,油车不香吗?

目前的充电费用下,滴滴师傅选择电车成本较油车低一些,但是充电费上来,出租车改电车运营怕是推广会受阻。

在这方面,高层应该会有自己的考虑,一个贫油国的能源安全战略应该兼顾方方面面。

所以我们要跟踪的就是,特锐德如何解决充电站运营权的永续性问题,这个是本质问题,而且现在还没有定论,充满着分歧和预期差。

如果长久的运营权能够拿下来,那就是目标万亿市值,开拓星辰大海。

还有个需要关注的点就是,中国充电联盟在2020年12月份充电数据的例行报告中,加入了充电量和充电功率的数据,据此我们就可以算出各家运营商的充电使用率。

公式:月度充电量/充电总功率=月度充电时间,月度充电时间/月度总小时数=月度平均充电利用率

据此测算,特来电2020年12月份的平均充电利用率仅为2.9%,而星星充电的平均充电利用率为7%——是否特来电新建充电桩位置不行?

虽然特锐德董秘回应说是他们有很多柔性充电桩,充电联盟按的是最高功率(150kw)统计,实际的平均功率为60kw,这个充电利用率受充电联盟的统计口径,并没有反映真实水平,特锐德目前的充电利用率在10%左右。

不过对于这个疑问的解答,还是需要特锐德公布新的数据和充电桩的区位,以及跟踪中国充电联盟2021年1月份的充电数据(在2月中旬应该就会公布,到时候看统计口径有没变化)。

总结下来,望着万亿充电市场和万亿车流数据市场的星辰大海,特锐德非常值得期待,最高的市占率也令人垂涎,但是我们要跟踪他的成长,提防“伤仲永”。

再精简一些,关键词就是:永续运营权。

当然,这只是长线投资者需要考虑的事情,对于中短线的票友来说,在当下增速高达40%的行业风口里,特锐德的故事才刚刚开始。

获取配件报价

可以更有效节省成本

统一服务热线

统一服务热线

邮箱:andy.wu@snowwolf-dg.com

广东省东莞市虎门镇大宁建设路2号

手机:13929499920

中企动力 东莞二分

粤ICP备14033256号